手機(jī)版|

手機(jī)版|

二維碼|

二維碼|配方")

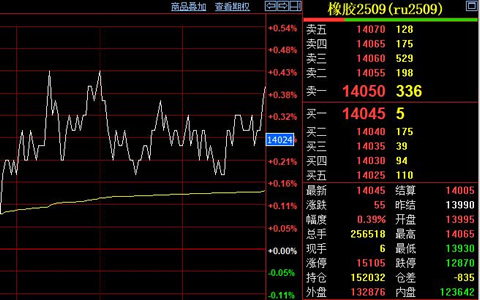

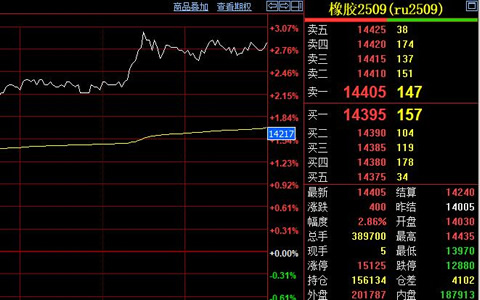

7月10日天然橡膠期貨行情出現(xiàn)明顯反彈,截止收盤價(jià)格大幅上漲400元/噸至14405元/噸。天然膠期貨價(jià)格走高,庫(kù)存數(shù)據(jù)與下游需求表現(xiàn)卻透露出矛盾信號(hào)。

從庫(kù)存情況看,截至2025年7月9日天然橡膠社會(huì)庫(kù)存為129.3萬(wàn)噸,環(huán)比僅下降0.02萬(wàn)噸,降幅0.02%;深色橡膠庫(kù)存79.1萬(wàn)噸,環(huán)比微增0.25%;淺色膠庫(kù)存50.2萬(wàn)噸,環(huán)比降0.45%。庫(kù)存整體波動(dòng)幅度較小,市場(chǎng)供需并未出現(xiàn)明顯改善。

下游需求端國(guó)內(nèi)輪胎企業(yè)開工率依然偏弱,尤其是半鋼胎受庫(kù)存高企及訂單不足影響,開工負(fù)荷持續(xù)低位運(yùn)行。國(guó)外方面2025年前5個(gè)月美國(guó)進(jìn)口輪胎總量達(dá)12095萬(wàn)條,同比增加6.4%,增勢(shì)主要源于前期關(guān)稅緩和帶來(lái)的“搶出口”效應(yīng),隨著政策紅利消退,后續(xù)進(jìn)口需求或逐步回落。

供應(yīng)端國(guó)內(nèi)主產(chǎn)區(qū)受降雨天氣影響,新膠釋放速度放緩,原料橡膠價(jià)格獲得一定支撐。云南、海南連續(xù)一周的陰雨天氣導(dǎo)致割膠受阻,原料收購(gòu)價(jià)較前期上漲約3%。當(dāng)前橡膠市場(chǎng)仍處于“高庫(kù)存+弱需求”的基本面格局中,庫(kù)存消化進(jìn)度緩慢,下游企業(yè)補(bǔ)庫(kù)意愿不足,價(jià)格上漲更多是短期資金推動(dòng)的反彈,而非供需結(jié)構(gòu)改善的結(jié)果。

中國(guó)再生膠網(wǎng)報(bào)道,日盤天然橡膠價(jià)格大幅回升,但庫(kù)存壓力與需求疲軟仍是懸頂之劍,反彈能否持續(xù)需觀察后續(xù)庫(kù)存去化情況及下游訂單改善信號(hào)。