手機(jī)版|

手機(jī)版|

二維碼|

二維碼|配方")

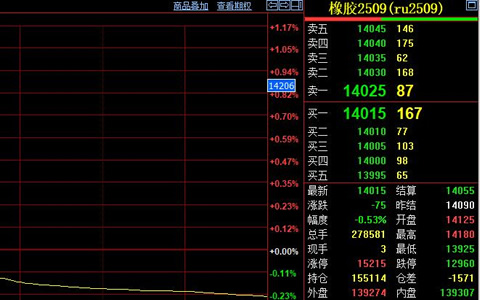

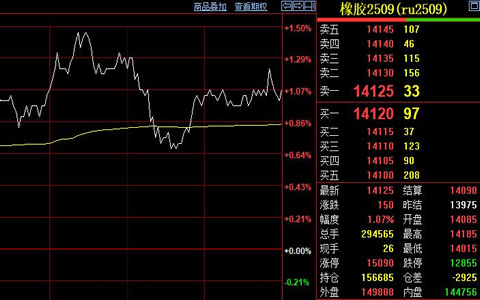

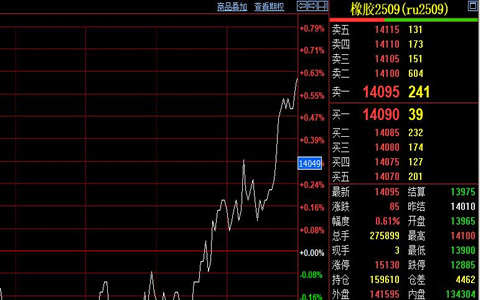

本周天然橡膠期貨走勢跌宕,雖偶有反彈,但整體圍繞萬四關(guān)口窄幅波動(dòng),偏弱態(tài)勢未改。7月4日夜盤收盤時(shí),主力合約價(jià)格跌140元至13935元。國內(nèi)主產(chǎn)區(qū)已全面進(jìn)入割膠期,受極端天氣影響,新膠釋放速度偏緩,原料收購價(jià)較前期有所下滑,供應(yīng)端壓力暫未集中釋放。

下游需求端表現(xiàn)疲軟,輪胎企業(yè)開工負(fù)荷環(huán)比明顯回落。數(shù)據(jù)顯示,本周國內(nèi)半鋼胎企業(yè)開工負(fù)荷為70.04%,較前一周下降7.64%,較去年同期減少9.02%;全鋼胎企業(yè)開工負(fù)荷63.73%,較去年同期微增1.55%,但環(huán)比仍下降1.89%。半鋼胎企業(yè)因庫存高企,開工積極性受挫,部分企業(yè)通過減產(chǎn)緩解庫存壓力;全鋼胎企業(yè)維持生產(chǎn),但終端需求跟進(jìn)不足,漲價(jià)傳導(dǎo)困難。

天然橡膠社會庫存延續(xù)累庫趨勢,本周國內(nèi)深色橡膠庫存環(huán)比增加1.2%,其中青島現(xiàn)貨庫存增2.4%;淺色橡膠庫存雖環(huán)比降0.3%,老全乳膠等品種去庫速度放緩。當(dāng)前橡膠基本面矛盾集中在“高庫存+弱需求”,盡管有重卡銷量支撐—6月國內(nèi)重卡銷量約9.4萬輛,環(huán)比增長6%、同比增長32%,但下游補(bǔ)庫意愿低迷,短期難以扭轉(zhuǎn)庫存壓力。

合成橡膠庫存持續(xù)下降,與天然橡膠形成分化,但整體橡膠市場信心仍顯不足。業(yè)內(nèi)預(yù)計(jì)在需求端未出現(xiàn)明顯改善前,橡膠價(jià)格或延續(xù)震蕩偏弱態(tài)勢,萬四關(guān)口支撐力度需進(jìn)一步觀察。