手機版|

手機版|

二維碼|

二維碼|

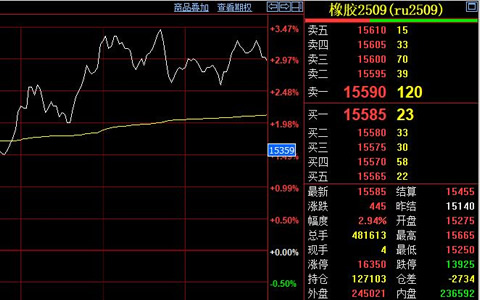

本周一開盤天然橡膠主力合約弱勢運行,報價跌至15050元/噸附近,單日跌幅超2.5%。此前因消息面炒作推動的上漲動能明顯減弱,市場回歸供需基本面主導。

從供應端看,上游原料膠水短期仍存支撐。云南產區(qū)受持續(xù)性強降雨影響,割膠作業(yè)受限;海南產區(qū)雖受臺風韋伯路徑北移影響,前期降水減弱,割膠復蘇進度仍較緩慢,原料收購價格維持高位。不過隨著臺風影響進一步消退,兩地新膠上量預期逐漸升溫,市場對供應恢復的擔憂開始顯現(xiàn)。

下游需求端表現(xiàn)疲軟。當前處于終端消費淡季,輪胎、汽車等主要用膠行業(yè)訂單增量有限,疊加出口市場受海外需求波動影響存在不確定性,下游企業(yè)采購意愿偏低,多維持按需補庫節(jié)奏。市場反饋顯示多數(shù)企業(yè)對后續(xù)訂單增長持謹慎態(tài)度,短期內難以形成有效需求拉動。

庫存數(shù)據進一步印證供需矛盾。天然橡膠庫存延續(xù)下降趨勢,合成橡膠庫存持續(xù)增加,下游需求結構呈現(xiàn)一定變化。此前因東南亞局部沖突引發(fā)的市場炒作情緒已逐步降溫,資金對橡膠期貨的推漲動力減弱。

天然橡膠市場正處于“供應恢復預期增強”與“需求疲軟現(xiàn)實”的博弈階段。短期原料供應尚未完全放量,市場對后期上量的預期已開始壓制價格,疊加需求端缺乏有力支撐,主力合約短期或延續(xù)震蕩偏弱走勢。