手機版|

手機版|

二維碼|

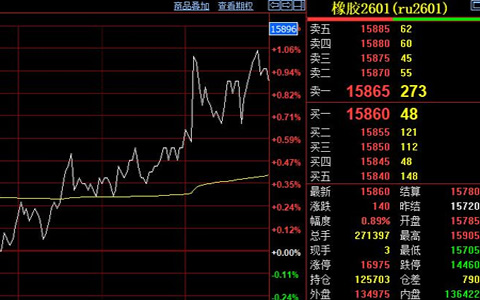

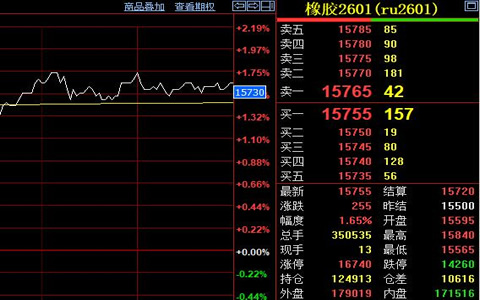

二維碼|2011-2012年印度天然橡膠產量增長了4.3%。該國輪胎產量和出口量分別增長了6%和24%。衡水地區天然橡膠弱勢下跌,當地云南國營全乳膠報價在27800元/噸左右,云南標二報價在26500元/噸左右,泰國3#煙片報價在27200元/噸左右(不含稅),少量越南3L報價在27300元/噸左右(不含稅),市場整體成交有限。上海地區天膠市場行情弱勢下跌,當地云南國營全乳膠報價在27000元/噸左右,越南3L膠報價在27000元/噸附近(不含稅)。市場下游需求低迷,貿易商操盤意向不強,對后市多觀望為主。受歐洲債務擔憂、中國經濟數據疲弱以及供應增加等利空因素影響,國際油價連續第二周報跌。雖跌勢放緩,但依然維持弱勢下跌格局,WTI油價上周最低下探95.19美元/桶后開始橫盤弱勢震蕩,布倫特油價最低下探110.34美元/桶。周跌幅分別為2.4%,1.11%。上周PTA期貨價格擊破半年線8500-8600區域的支撐后持續陰跌,期價創出年內新低。技術上半年線附近已經成為新的強壓力位。目前的價位已經達到2011年12月底8200-8300元的盤整區域,短期將找到支撐周五國內PE市場穩中有跌,其中華南和華北地區市場窄幅整理為主,華東地區受中油華東下調低壓出廠價格影響跌幅明顯。美國初請失業金人數減少,希臘政治僵局有所改善,利好消息支撐WTI原油價格轉跌為漲。但是市場悲觀情緒難減,商家繼續讓利積極尋求成交。延續疲軟的行情加重下游工廠買漲不買跌的心態,另外受訂單的制約,需求積弱難振,接貨意向偏弱。從成交來看,商家出貨承壓不減,成交難有改善,中間商/下游工廠吸貨速度較慢,行情僵持。目前國內LLDPE主流成交價格維持在9750-10000元/噸

滬膠大幅回落 下探空間有限

核心提示:2011-2012年印度天然橡膠產量增長了4.3%。該國輪胎產量和出口量分別增長了6%和24%。衡水地區天然橡膠弱勢下跌,當地云南國營全乳

- 下一篇:觸底反彈,滬膠減倉上行

- 上一篇:橡膠期現聯袂下跌

打賞

微信掃描二維碼 關注官方微信:"ZGZSJW",每日獲得中國橡膠行業最前沿資訊,熱點產品深度分析!

0 條

相關評論

推薦圖文

推薦資訊

點擊排行