手機版|

手機版|

二維碼|

二維碼|

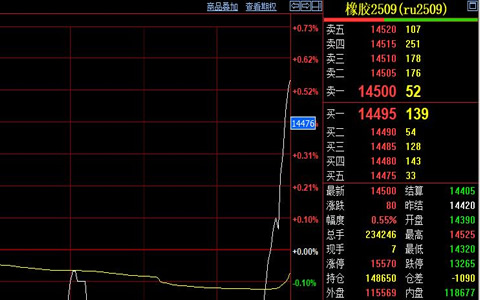

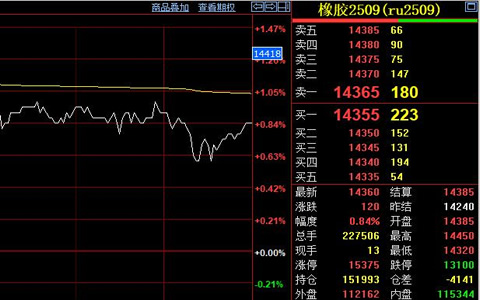

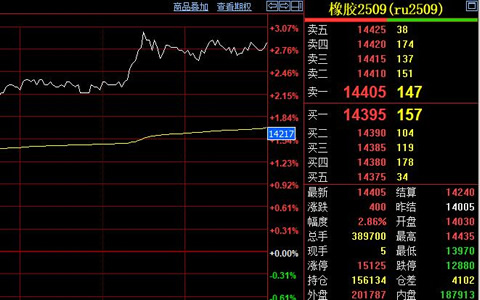

端午假期期間日膠繼續(xù)下跌,天然橡膠價格繼續(xù)低位震蕩。節(jié)后天然膠期貨行情依舊疲軟,6月3日主力合約收盤價格13450元/噸,跌幅165元/噸。盡管云南產(chǎn)區(qū)的異常天氣對新膠產(chǎn)出有一定抑制,但整體供應(yīng)仍然充裕。全球天然橡膠供應(yīng)進入增產(chǎn)期,國內(nèi)外主要產(chǎn)區(qū)全面開割,上周國內(nèi)丁二烯橡膠裝置開工率繼續(xù)大幅回落,而上游丁二烯裝置開工率重新小幅回升。

下游需求方面,輪胎行業(yè)進入傳統(tǒng)淡季,庫存高企,國內(nèi)橡膠輪胎企業(yè)成品庫存連續(xù)增加,出口訂單同比減少20%-30%。上周國內(nèi)全鋼胎開工率繼續(xù)小幅回落,而半鋼胎開工率略微回升,但整體仍處于較低水平。由于企業(yè)出貨存壓,庫存增長,對開工有一定的壓制,整體產(chǎn)力釋放較前期高位水平仍有一定的差距。

庫存方面,上周青島地區(qū)天然橡膠總庫存略增至61.45萬噸,順丁橡膠社會庫存繼續(xù)回升至1.48萬噸,上游中國丁二烯港口庫存略微增加至2.85萬噸。合成膠和天然橡膠庫存均在增加,這進一步加劇了市場的供應(yīng)壓力。

在橡膠輪胎成品庫存高位繼續(xù)累庫、出口訂單大減以及終端汽車消費進入淡季的制約下,下游橡膠輪胎產(chǎn)業(yè)消費整體較差。橡膠價格短期上方壓力依舊較大,弱勢運行為主。盡管如此,隨著氣溫逐漸上升,替換胎市場存在向好預(yù)期,只是整體需求增速較緩。此外,全球天然橡膠產(chǎn)量預(yù)計同比增加0.5%,泰國等主產(chǎn)區(qū)天氣情況良好,旺產(chǎn)季下產(chǎn)量釋放顯現(xiàn)。

綜合來看,橡膠市場在假期期間延續(xù)了跌勢,供需博弈加劇。上游供應(yīng)增加,下游需求疲弱,庫存高企,出口訂單減少,整體消費較差,價格弱勢運行。